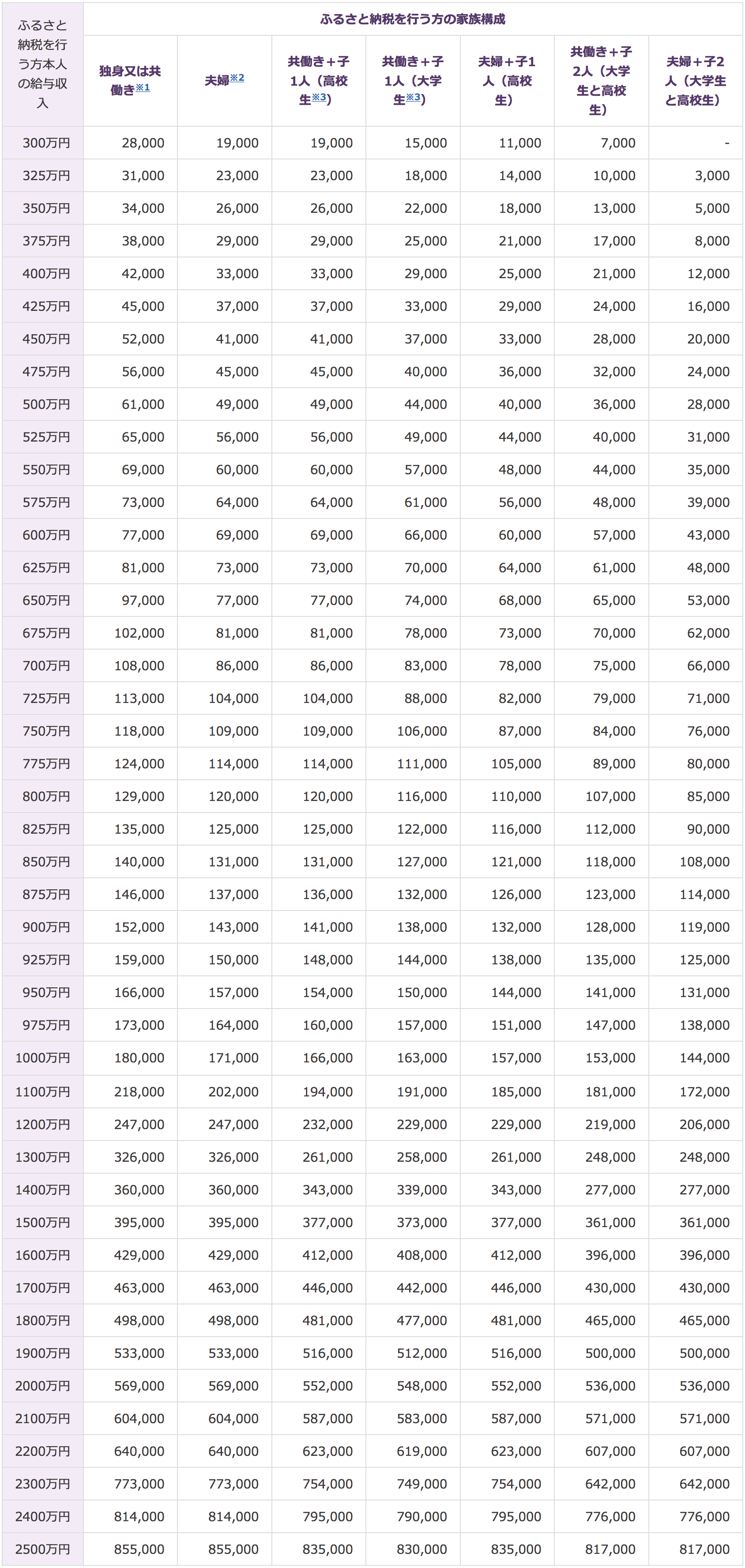

自己負担額の2,000円を除いた全額が所得税(復興特別所得税を含む)及び個人住民税から控除される、ふるさと納税額の目安一覧(平成27年以降)です。

ふるさと納税を行う方の給与収入と家族構成別で表にしていますので、参考にしてください。

全額控除されるふるさと納税額の年間上限を超えた金額については、全額控除の対象となりませんのでご注意ください。

※掲載している表は、住宅ローン控除や医療費控除等、他の控除を受けていない給与所得者のケースとなります。年金収入のみの方や事業者の方、住宅ローン控除や医療費控除等、他の控除を受けている給与所得者の方の控除額上限は表とは異なりますのでご注意ください。

※社会保険料控除額について、給与収入の15%と仮定しています。

※掲載している表はあくまで目安です。具体的な計算はお住まい(ふるさと納税翌年1月1日時点)の市区町村にお問い合わせください。

(ただし、お住まいの自治体によって、控除の対象となるふるさと納税額の上限はお答えできない場合があります。控除上限額については下記に掲載している表や「寄附金控除額の計算シミュレーション」もご利用ください。)

※1「共働き」は、ふるさと納税を行う方本人が配偶者(特別)控除の適用を受けていないケースを指します。(配偶者の給与収入が201万円超の場合)

※2「夫婦」は、ふるさと納税を行う方の配偶者に収入がないケースを指します。

※3「高校生」は「16歳から18歳の扶養親族」を、「大学生」は「19歳から22歳の特定扶養親族」を指します。

※4中学生以下の子供は(控除額に影響がないため)、計算に入れる必要はありません。

例えば、「夫婦子1人(小学生)」は、「夫婦」と同額になります。また、「夫婦子2人(高校生と中学生)」は、「夫婦子1人(高校生)」と同額になります。

等サイトからご紹介する各ふるさと納税サイトにもシミュレーションがあるので活用して確認しましょう。

(総務省ポータルサイトより引用)